IDTechEx报告发现汽车激光雷达正在加快向自动驾驶汽车的部署

自激光发明以来,光探测和测距(或激光雷达)已有数十年的历史,并且已在测绘、测量、军事、考古、农业等应用中得到采用随着激光雷达光束转向技术的创新、激光雷达成本的持续降低以及高级驾驶辅助系统(ADAS)和自动驾驶汽车(AV)的进步,激光雷达正在拥抱其潜在的84 亿美元市场2033. 这得益于汽车应用,可以进一步广泛扩展到机器人、工业、智慧城市和地图等其他领域。IDTechEx 报告“激光雷达 2023-2033:技术、参与者、市场和预测" 提供关于激光雷达技术、业务、市场和参与者的研究。

激光雷达历史悠久,其发展历程经历了四个阶段,如下图所示。激光雷达是在 1960 年代左右发明激光后不久开发的。它的测距功能最初是为航空航天和国防目的而开发的。后来的激光雷达也可用于测量角度和速度。商业和工业激光雷达在 1980 年代兴起,1990 年代受益于二极管系统的发展。单线扫描系统使激光雷达能够用于其他应用。此外,精度达到厘米级的 GPS 促进了激光雷达与定位系统的结合。这些进展领域使激光雷达能够部署在工业和早期自动驾驶汽车项目中。它不是 直到 2000 年代激光雷达开始应用于商业汽车应用。自 2017 年第一台激光雷达投入商业生产以来,越来越多的玩家开始关注汽车应用,尤其是自动驾驶汽车。从 2020 年开始,随着自治水平向 L3 迈进,激光雷达行业也迎来了快速发展。激光雷达获得了巨额投资,正在朝着性能更好的芯片和阵列方向发展。

竞争技术格局

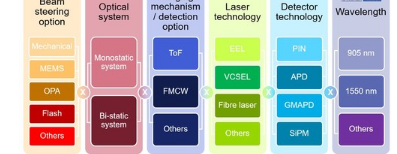

与摄像头、雷达或超声波系统等其他传感器不同,激光雷达技术相对不成熟,价格较高,供应链不完善,市场格局瞬息万变。快速发展的激光雷达技术和市场留下了许多不确定的问题需要回答。如下图所示,激光雷达系统中每个组件的技术环境都充满了众多选项。不同测距测量过程、激光类型、光束转向机制、光电探测器选择、波长选项和光路可能性的组合使大量可能的激光雷达技术和相应产品成为可能。然而,并非所有组合都同样容易实现。例如,FMCW 通常在 1550nm 波长下工作,VCSEL 在 Flash 激光雷达光束转向方面可能比 EEL 表现更好,

了解相关的激光雷达技术可以帮助玩家实现具有可接受性能的商业产品,通过汽车级并有可能降低制造成本。然而,选择错误的技术组合可能会导致相反的结果。“激光雷达 2023-2033:技术、参与者、市场和预测”探讨激光雷达技术的创新如何影响激光雷达细分市场的增长。IDTechEx 利用其在物理、光学、工程、电子等方面的专业知识来分析不同的技术并向非专业观众解释新颖的技术概念。

快速发展的商业环境

激光雷达市场格局也在迅速发展。一些公司通过 SPAC 合并上市,一些公司停止交易,同时在各个领域与一级和 OEM 建立了更多的合作伙伴关系。与此同时,激光雷达企业也面临着资不抵债、破产等困境。快速降低成本的趋势不仅使激光雷达有可能在自动驾驶汽车使用场景中得到应用,而且有助于其在更广泛的应用中得到部署. 然而,目前激光雷达的采用可能并非主要受性能驱动。

经过专家分析师一段时间的专门研究,IDTechEx 发布了一份报告,提供了对全球 3D 激光雷达技术格局和相应市场的独特见解。该报告全面分析了为 ADAS 和自动驾驶汽车市场开发 3D 激光雷达的 95 家参与者,其中包括对技术创新和市场动态的详细评估。虽然市场分析和预测侧重于汽车行业,但技术分析和公司概况还包括用于工业自动化、机器人、智慧城市、安全和地图绘制的激光雷达。重要的是,该报告对通过与主要参与者的主要访谈收集的主要数据进行了公正的分析。

IDTechEx 专注于将自己定位为汽车二级供应商的参与者,涵盖零部件供应商和汽车原始设备制造商。市场预测基于广泛的一手和二手数据分析,并结合对市场驱动因素、限制因素和关键参与者活动的仔细考虑。评估了四种 3 级以上自动驾驶汽车中六种激光雷达的技术采用路线图,以提供对市场机会的平衡展望。根据 IDTechEx 报告“ Lidar 2023-2033: Technologies, Players, Markets & Forecasts ” ,汽车市场的激光雷达预计到 2023 年将增长到84 亿美元。

猜你喜欢